Mediante Real Decreto-ley 17/2020 de 5 de mayo (BOE 6/05/2020) se ha modificado el apartado 1 del artículo 19 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo,

incrementando el cinco puntos el porcentaje de deducción en el Impuesto sobre la Renta de las Personas Físicas de las donaciones inferiores a 150€, así como aquellas realizadas por donantes habituales.

Este incremento será de aplicación a todas aquellas donaciones realizadas desde el 1 de enero de 2020.

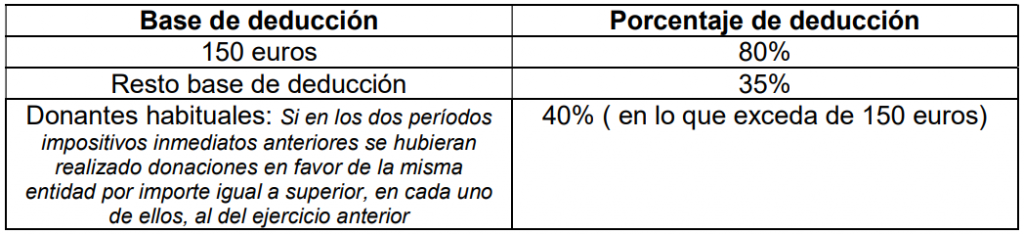

Las deducciones aplicables en el Impuesto sobre la Renta de las Personas Físicas tras la modificación aprobada es la siguiente:

Si tiene alguna duda, póngase en contacto con el Departamento de Asesoramiento de AFA en el teléfono 954091988.

Departamento de Asesoramiento

AFA- Asociaciones y Fundaciones Andaluzas

06-04-2020