Ana Ordóñez Muñoz,

Responsable del Departamento de Servicios Jurídicos de AFA.

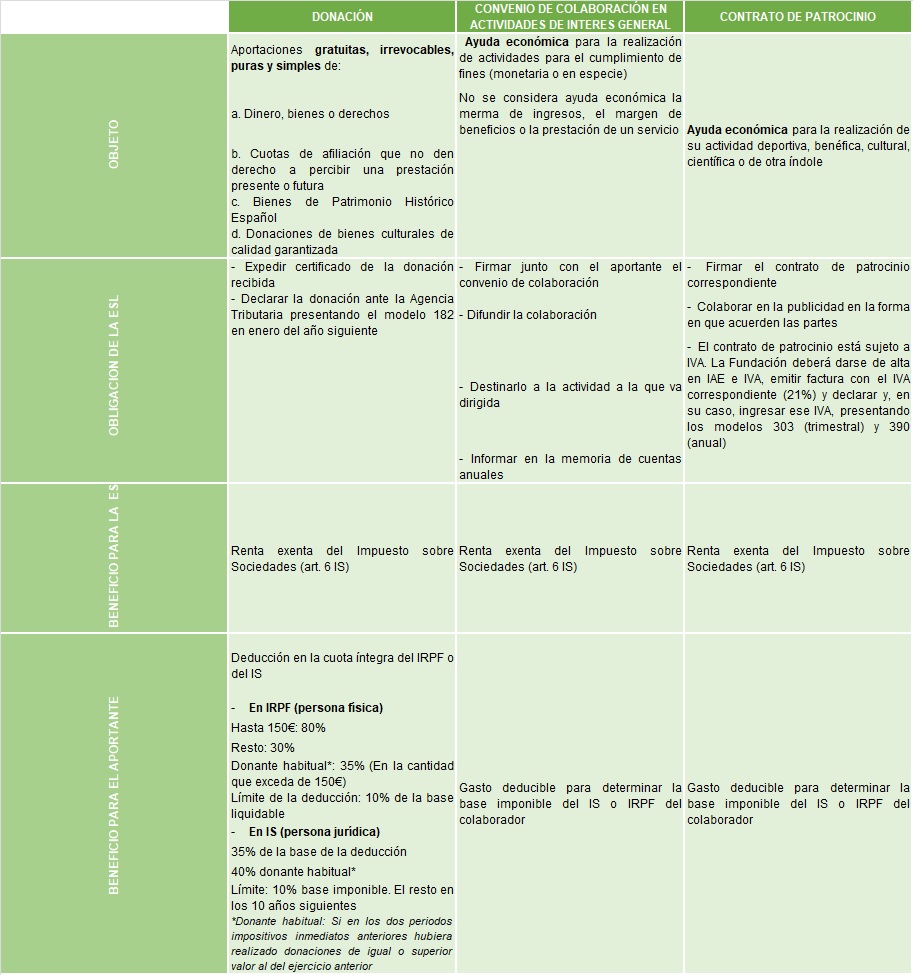

Analizamos las tres figuras jurídicas habituales mediante las que se canalizan las aportaciones privadas a entidades sin ánimo de lucro y que disfrutan de algún tipo de beneficio fiscal, a fin de distinguirlas, conocer los incentivos que les resulta de aplicación y las formalidades que cada una de ellas lleva aparejada.

Hemos de tener en cuenta que, cuando hablamos de las entidades sin fines lucrativos en este análisis, nos referimos a las entidades enumeradas en el artículo 3 de la Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo, esto es, fundaciones, asociaciones declaradas de utilidad pública, organizaciones no gubernamentales siempre que tengan alguna de la formas jurídicas anteriores, delegaciones de fundaciones extranjeras inscritas en el Registro de Fundaciones y federaciones deportivas españolas y territoriales de ámbito autonómico integradas en aquellas y hayan comunicado a la Agencia Tributaria su acogimiento a esta Ley.

Información elaborada por el Departamento de Asesoramiento de AFA – Asociaciones y Fundaciones Andaluzas. Se prohíbe la reproducción y uso del mismo. Si tiene cualquier duda, puede ponerse en contacto con nosotros en el teléfono 954 09 19 88.